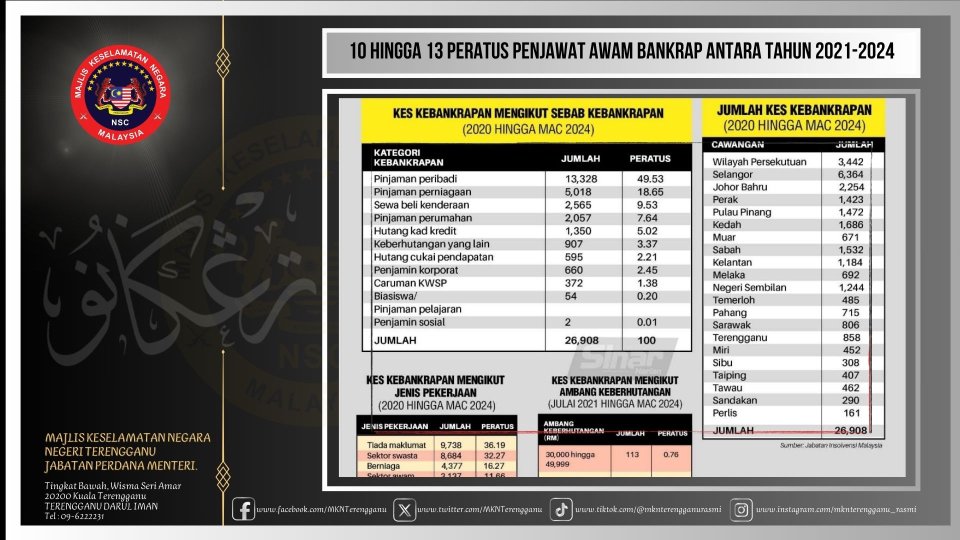

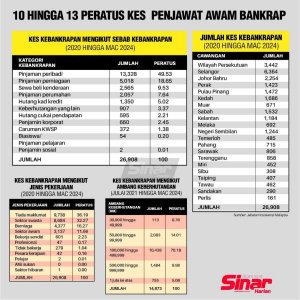

Kira-kira 10 hingga 13 peratus daripada kes kebankrapan baharu yang didaftarkan antara 2021 hingga tahun ini melibatkan penjawat awam, kata YBhg. Datuk M Bakri Abd Majid, Ketua Pengarah Jabatan Insolvensi Malaysia (Mdl). Lebih membimbangkan, data itu menunjukkan tren peningkatan dari tahun ke tahun walaupun data kebankrapan nasional menunjukkan penurunan. Berdasarkan data terbuka Mdl, statistik kebankrapan individu daripada sektor awam adalah sebanyak 12 peratus pada 2020, 2021 (10 peratus), 2022 (11 peratus), 2023 (13 peratus) dan 14 peratus setakat ini bagi tahun 2024. Kegagalan pegawai awam menguruskan kewangan dengan baik bukan sahaja memberi kesan kepada individu dan keluarga, malah kepada ekosistem perkhidmatan awam negara.

Bagi penjawat awam yang diisytiharkan bankrap, tindakan tatatertib boleh diambil akibat keterhutangan yang serius selain mencemarkan imej perkhidmatan awam, sekali gus menjejaskan peluang kenaikan gaji dan pangkat selain kelayakan pembayaran bonus dan bantuan kewangan turut terjejas. Tindakan pencegahan awal harus dijalankan dengan memperbanyakkan aktiviti berkaitan pengurusan kewangan peribadi dan jabatan juga boleh bekerjasama dengan pakar atau penasihat kewangan bertauliah bagi membincangkan hal berkaitan pengurusan kewangan. Mengenai Sistem Saraan Perkhidmatan Awam (SSPA) dengan pelarasan gaji yang lebih baik, biarpun ia melegakan keresahan penjawat awam, tidak kurang ada pihak yang bersedia ‘menangguk di air keruh’ untuk menawarkan pinjaman baharu yang ‘tidak sihat’ kepada penjawat awam yang lalai khususnya.

Pinjaman Peribadi Punca Utama Penjawat Awam Bankrap

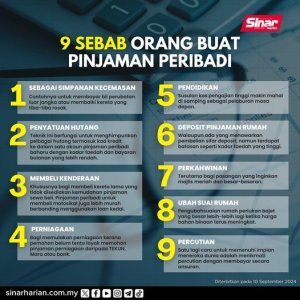

Sementara itu, pinjaman peribadi menjadi penyumbang tertinggi kepada fenomena kebankrapan baharu yang didaftarkan antara tahun 2021 hingga 2024 melibatkan penjawat awam. YBrs. Profesor Dr. Mohamad Fazli Sabri, Pakar Kewangan Pengguna berkata, berdasarkan data yang dipaparkan Jabatan Insolvensi Malaysia, sebanyak 49.53 peratus punca muflis disebabkan pinjaman peribadi.

Sumber: Sinar Harian, Selasa, 10 September 2024

Artikel/Berita Terkini

ISU PADI DAN BERAS NEGARA: DI MANA PENGHUJUNGNYA?

Maklumat Lanjut

‘𝐌𝐚𝐥𝐚𝐲𝐬𝐢𝐚 𝐌𝐀𝐃𝐀𝐍𝐈: 𝐑𝐚𝐤𝐲𝐚𝐭 𝐃𝐢𝐬𝐚𝐧𝐭𝐮𝐧𝐢’ TEMA SAMBUTAN HARI KEBANGSAAN DAN HARI MALAYSIA (HKHM) 2025

Maklumat Lanjut

AKSI INTIM DI MEDIA SOSIAL: MENGAUT UNTUNG ATAU MEMPERJUDIKAN MARUAH BANGSA?

Maklumat Lanjut