Hutang merupakan isu yang relevan bagi semua golongan masyarakat, termasuk penjawat awam, kerana ia berkait rapat dengan pengurusan kewangan individu. Penjawat awam, sebagai golongan yang mempunyai pendapatan tetap dan jaminan pekerjaan, sering menjadi sasaran institusi kewangan untuk pelbagai produk pinjaman seperti pinjaman peribadi, perumahan, dan kenderaan. Persoalan utama yang perlu ditanya sebelum membuat sebarang hutang ialah adakah ianya keperluan atau kehendak?

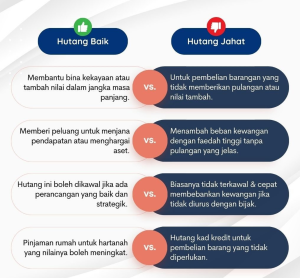

Dalam konsep yang mudah difahami, keperluan melibatkan perkara asas seperti makanan, tempat tinggal, dan kesihatan, manakala kehendak merujuk kepada perkara tambahan seperti hiburan dan barangan mewah. Hutang dianggap perlu apabila digunakan untuk tujuan seperti pendidikan, pembelian rumah, atau kenderaan bagi kelangsungan hidup. Sebaliknya, berhutang untuk memenuhi kehendak—seperti barangan mewah atau percutian—adalah berisiko dan boleh membawa masalah kewangan jangka panjang.

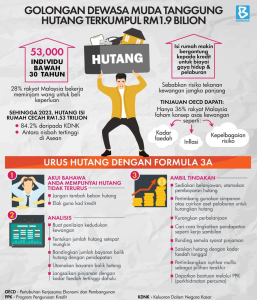

Dalam laporan Agensi Kaunseling dan Pengurusan Kredit (AKPK) baru-baru ini, seramai 53,000 individu berumur bawah 30 tahun didapati dibebani hutang terkumpul berjumlah RM1.9 bilion. Manakala 28 peratus rakyat Malaysia yang bekerja meminjam wang untuk membeli barangan keperluan. Golongan berumur antara 30 hingga 40 tahun merupakan kumpulan terbesar yang menghadapi masalah pembayaran hutang, merangkumi 41% atau 162,922 individu. Statistik-statistik ini jelas menunjukkan bahawa isu hutang adalah masalah yang signifikan di kalangan rakyat Malaysia, terutamanya dalam kalangan golongan muda dan mereka yang berada dalam lingkungan umur bekerja.

Menteri Kewangan II Datuk Seri Amir Hamzah Azizan berkata peningkatan kebolehcapaian pinjaman peribadi, kad kredit, dan terutamanya skim ‘Beli Sekarang, Bayar Kemudian’ amat membimbangkan, terutamanya dalam kalangan golongan dewasa muda antara yang menyumbang kepada statistik ini. Walaupun ia memudahkan semua pihak, kekurangan pemahaman tentang implikasi dan kekurangan disiplin dalam mengurus komitmen kemudahan ini boleh mengakibatkan hutang yang tidak terurus.

Justeru, pengurusan kewangan yang bijak adalah kunci untuk mengelakkan beban hutang yang tidak perlu. Pendekatan seperti belanjawan 50/30/20 dapat membantu memisahkan keperluan, kehendak, dan simpanan. Secara keseluruhan, hutang boleh menjadi alat yang berguna jika digunakan untuk memenuhi keperluan asas, tetapi berhati-hati diperlukan agar tidak terjerumus dalam masalah kewangan akibat keinginan yang tidak terkawal.

Artikel/Berita Terkini

MALAYSIA MADANI: RAKYAT DISANTUNI

Maklumat Lanjut

NEGERI SEMBILAN SUDAH BERSEDIA HADAPI KEMARAU

Maklumat Lanjut

ISU PADI DAN BERAS NEGARA: DI MANA PENGHUJUNGNYA?

Maklumat Lanjut